概述: 大客户与供应商重叠高达6家,多数竞争对手竟是公司的供应商及大客户,这样的企业财报真实性如何?繁杂...

大客户与供应商重叠高达6家,多数竞争对手竟是公司的供应商及大客户,这样的企业财报真实性如何?繁杂的采购销售业务是否暗藏猫腻?

7月24日,河南省力量钻石股份有限公司(以下简称“力量钻石”)创业板IPO申请获受理,并于9月1日进行了首轮问询。此次IPO,该公司拟募资5.91亿元,用于智能化工厂建设、研发中心建设及补充流动资金等。

时代商学院发现,近年来,人造金刚石行业市场之间的竞争激烈,力量钻石的产品价格全线下跌,上市前夕业绩大幅“变脸”,2019年其归母净利润同比下滑12.5%,而2018年归母净利润同比增长71.43%。此外,该公司毛利率畸高,存在诸多客户与供应商重叠的情形,第一和第四大供应商竟同为该公司的竞争对手。

10月21日,时代商学院就以上问题向力量钻石发函询问,但截止至发稿,仍未获对方回复。

招股书显示,力量钻石的实际控制人为邵增明和李爱真,李爱真与邵增明系母子关系,两人直接和间接合计持有该公司77.18%的股份。其中,邵增明直接和间接合计持股占比为55.05%,李爱真直接和间接合计持股占比为22.13%。

1981年出生的邵增明,2010年11月至2016年3月期间担任力量有限(力量钻石前身)的总经理,2016年3月至今担任力量钻石的董事长兼总经理。而李爱真曾是一名小学教师,现任力量钻石董事。

2017年4月,邵增明的父亲邵大勇因病去世,其持有河南新源超硬材料有限公司(以下简称“新源公司”)83%的股份中,有41.5%的股份作为夫妻共同财产划给其妻李爱线%的股份中由其子邵增明继承26.5%、其女邵慧丽继承15%,以上股权变动事项于2017年11月2日完成工商变更登记。

2017年12月,力量钻石收购了家族企业新源公司的金刚石微粉业务。家族产业重组完成后,力量钻石形成了金刚石单晶、金刚石微粉和培育钻石三块主要业务。

金刚石单晶和金刚石微粉大多数都用在制作锯、切、磨、钻等各类超硬材料制品和工具,其终端应用领域广泛覆盖建材石材、勘探采掘、机械加工、清洁能源、消费电子、半导体等行业。

由于人造金刚石终端产品大范围的应用于国民经济的诸多领域,近年来该商品市场需求大增,但由于新增参与公司数众多、实力参差不齐,国内市场之间的竞争激烈且持续加剧,产品售价持续走低。

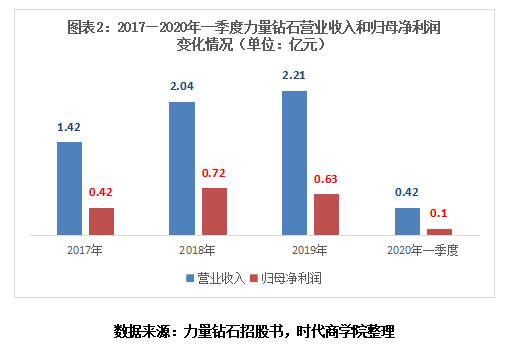

2017—2020年一季度,力量钻石分别实现营业收入1.42亿元、2.04亿元、2.21亿元和0.42亿元,归母净利润分别为0.42亿元、0.72亿元、0.63亿元和0.1亿元。其中,2018年其归母净利润同比增长70.16%,而2019年归母净利润却同比下滑12.49%。

值得一提的是,2019年和2020年一季度,力量钻石的基本的产品平均售价几乎全线大跌,其中,金刚石单晶的平均售价分别同比下降20.83%和15.79%;培育钻石平均售价分别同比下降5.54%和9.59%。此外,尽管今年一季度金刚石微粉的价格与去年持平,但2019年平均售价已同比下降31.48%。

受此影响,2017—2020年一季度,力量钻石的主营业务毛利率分别是47.75%、51.37%、45.08%和43.82%,整体呈持续下滑态势。

可以看出,在上市前夕,尽管力量钻石的营收努力维持增长态势,但归母净利润已大幅变脸,盈利能力大幅下降。

力量钻石在招股书中也表示,如果该公司未来不能保持产品质量的稳定性、订单交付及时性以及较高的客户黏性,造成在现有客户供应体系中的份额下降或客户流失;或该公司研发、创造新兴事物的能力不能持续满足下游市场需求,无法通过新产品打开新的客户市场从而构建新的业务增长通道,则该公司的市场竞争力可能下降,进而未来经营业绩将遭受不利影响。

营业规模仅为有突出贡献的公司的1/9,原材料采购依赖竞争对象,但毛利率却高出有突出贡献的公司11.43个百分点,这合乎常理吗?

招股书显示,力量钻石的竞争对手包括中南钻石、黄河旋风、豫金刚石、惠丰钻石、联合精密等企业。

报告期内,有6家企业既是力量钻石的客户又是供应商,其中黄河旋风、豫金刚石、联合精密这3家企业属于力量钻石的直接竞争对手,但力量钻石与它们的销售金额不乏出现近千万元的大单。

以黄河旋风为例,2017—2020年一季度,力量钻石向黄河旋风销售的金额累计1208.42万元,且呈逐年上升态势;同期该公司向黄河旋风采购的金额累计753.83万元,仅2017年的采购金额就高达449.58万元,黄河旋风也由此位居力量钻石的第四大供应商之列。

2017—2020年一季度,力量钻石向中南钻石采购金刚石单晶的金额分别为6500.39万元、2914.74万元、2407.74万元和1580.09万元,占当年采购总额的占比分别是59.95%、32.49%、30.76%和64.6%。不难看出,2017年和2020年一季度,力量钻石向中南钻石采购的金额占当期采购总额比例均近6成。

需注意的是,力量钻石向同行直接采购金刚石单晶用于销售,而该项业务竟也是力量钻石的核心业务。招股书显示,2017—2020年一季度,力量钻石的金刚石单晶业务出售的收益占主要经营业务收入比重分别为49.62%、31.31%、41.05%和30.59%,不禁让人质疑力量钻石的产品创新能力。

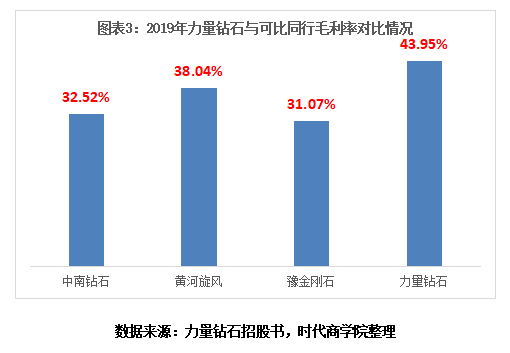

招股书显示,2019年,中南钻石、黄河旋风、豫金刚石三家公司的超硬材料业务分别实现收入19.96亿元、14.83亿元、7.69亿元,依次为力量钻石营业收入的9.02倍、6.7倍、3.47倍;毛利率分别是32.52%、38.04%、31.07%,依次低于力量钻石毛利率11.43个、5.91个、12.88个百分点。

在时代商学院看来,力量钻石营业收入规模远不及同行可比公司,还从同行手中采购大量原材料和金刚石单晶成品,毛利率竟比有突出贡献的公司高出10个百分点以上,其中的合理性存疑。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用以上内容。获得授权转载,仍须标注明确出处。(联系邮箱:)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其有关规定法律责任。如别的媒体、网站或个人转载使用,请联系本网站丁先生:/p

北京三批次土拍收官:总出让金达500.3亿元,热度稍有回暖,中海成最大赢家